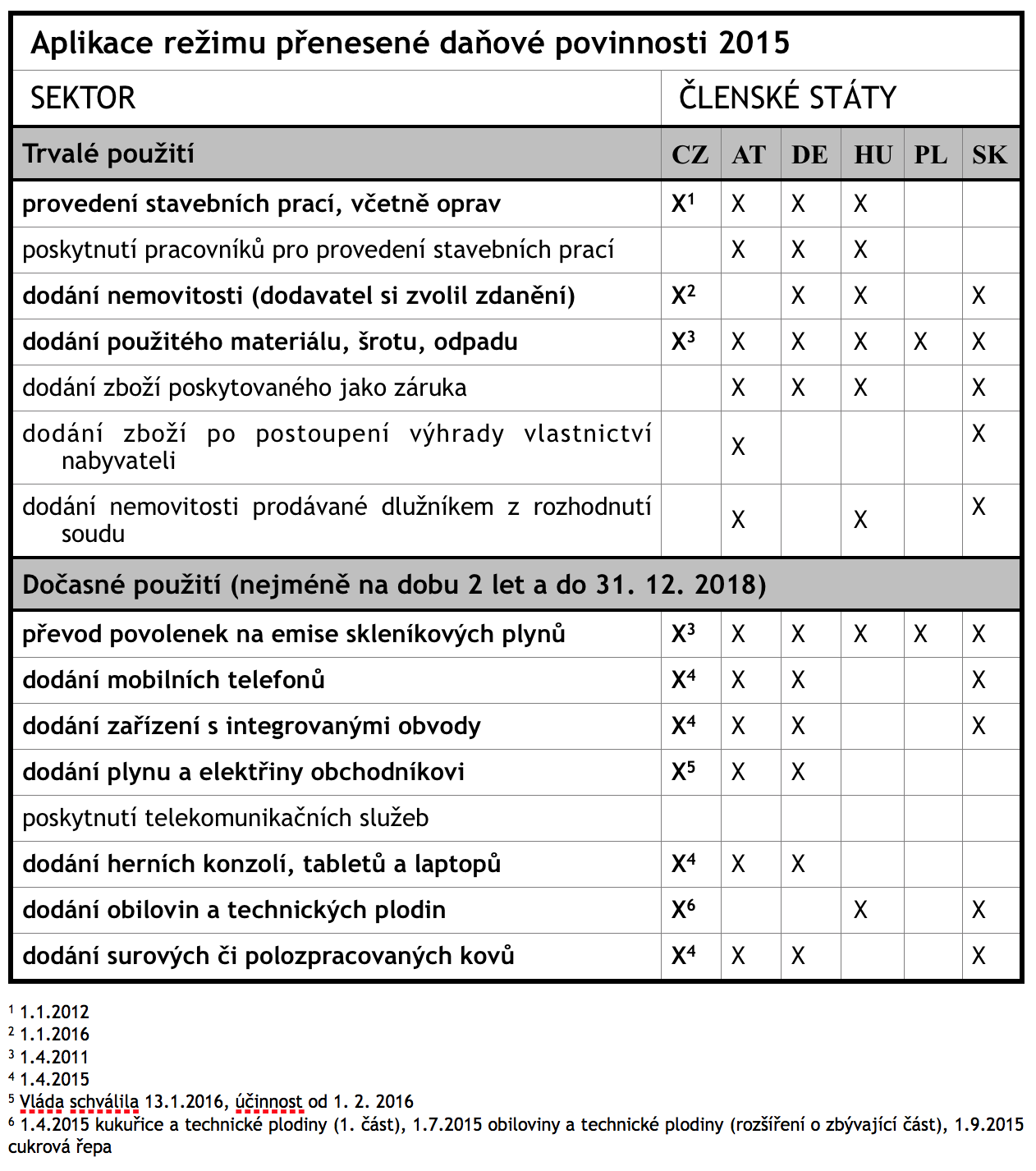

Režim reverse charge se bude nově vztahovat také na dodání plynu a elektřiny

Ministerstvo financí nepolevuje v boji proti karuselovým podvodům a nadále pokračuje v uplatňování metody přenesené daňové povinnosti (reverse charge)u dalších vybraných kategorií zboží a služeb u tuzemských transakcí. S cílem zamezit přesunutí daňových úniků na území České republiky předložilo Ministerstvo financí vládě návrh, jehož předmětem je rozšíření této metody na dodání plynu a elektřiny, a ta ho dnes schválila.Reaguje tak na zjištění, že k daňovým únikůmzaměřených na zneužití odpočtu daně, zejménaformou karuselových obchodů, dochází i u dodávek tohoto zboží.

„Právě mechanismus přenesení daňové povinnosti, který spočívá v tom, že povinnost přiznat daň z přidané hodnoty se přesouvá z poskytovatele plnění na jeho příjemce, odstraňuje možnost vzniku tohoto typu podvodu,“ vysvětluje ministr financí Andrej Babiš. Jde především o podvody v řetězci, kdy dodavatel zboží nebo poskytovatel služby, tzv. chybějící obchodník, neuhradí daň na výstupu, zatímco konečný příjemce tohoto plnění uplatní nárok na odpočet daně na vstupu.

Návrh Ministerstva financí bere také v úvahu problémy aplikační praxe související s limitem pro použití režimu přenesení daňové povinnosti v případě dodání vybraného zboží. Je totiž problematické stanovit, zda je již u zdanitelného plnění dosažen limit pro uplatnění režimu reverse charge či není. Nově ho však bude možné použít i v případě, že celková částka základu daně v případě dodání vybraného zboží nepřekračuje limit 100 tis. Kč, a to za předpokladu, že se na tom plátci dohodnou.

Nové opatření se nevztahuje na domácnosti ani nepodnikatelské subjekty. Režim přenesení daňové povinnosti u dodání plynu a elektřiny obchodníkovi se uplatní pouze na podnikatelské subjekty obchodujícímu s těmito komoditami. Přitom žádné omezení, například pokud jde o hodnotu dané dodávky, navrženo není. „Navrhujeme účinnost již od 1. února 2016, neboť je nutné rychle a preventivně zareagovat na možné přenesení krácení daní z území jiných členských států na území České republiky,“ dodává Andrej Babiš.

Ministr financí již dlouhodobě usiluje o to, aby tomuto problému byla věnována odpovídající pozornost také na půdě Evropské unie. Mezera ve výběru DPH, tzv. VAT GAP, v roce 2012 dosáhla téměř 165 mld. EUR a v roce 2013 již dokonce 168 mld. EUR, což je nadále zcela nepřijatelné. Reforma společného systému DPH je proto nezbytná. K tomu je však nutná spolupráce Evropské komise, neboť oblast DPH je silně regulována právem EU. „Jsem přesvědčen, že členské státy a Evropská komise by se v blízké budoucnosti měly věnovat boji proti daňovým únikům v oblasti DPH alespoň se stejným důrazem, jaký kladou na boj proti agresívnímu daňovému plánování v oblasti korporátní daně. Podvody na DPH ovlivňují rozpočty členských států více než agresívní daňové plánování daně z příjmů právnických osob,“ uzavírá Andrej Babiš.